Oplatí sa investovať do zlata? Predtým, než tak urobíte, mali by ste vedieť toto.

Určite ste už videli ponuky na nákup zlata spolu s grafmi ukazujúcimi jeho fascinujúci rast. Každá minca má dve strany. Aj tá zlatá. Mnohí tvrdia, že zlato je lepšie ako akcie. Aj dnes čítame články o nových rekordných cenách zlata a že tento barbarský prežitok poráža index. Je teda zlato naozaj dobrá investícia práve teraz?

“Dlhodobé výnosy zlata nevyzerajú zle, ak si vyberieme správny dátum.”

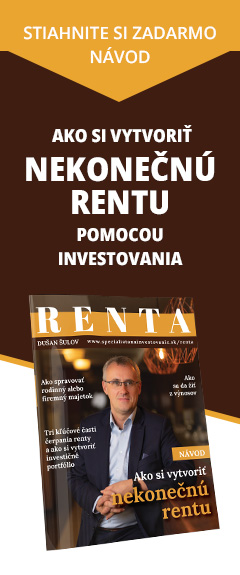

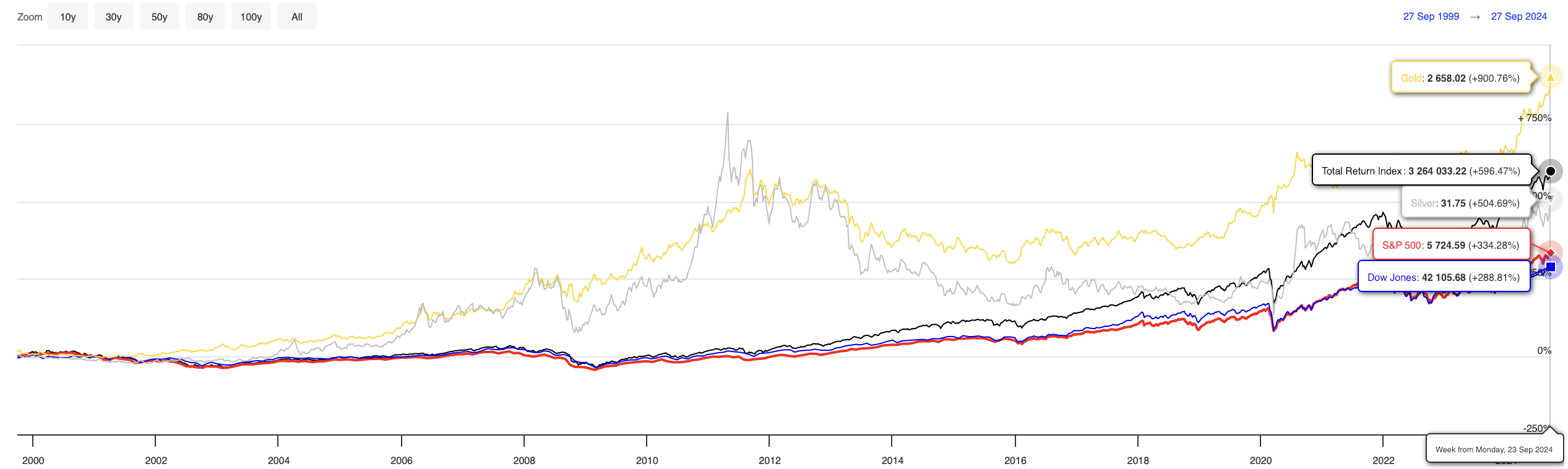

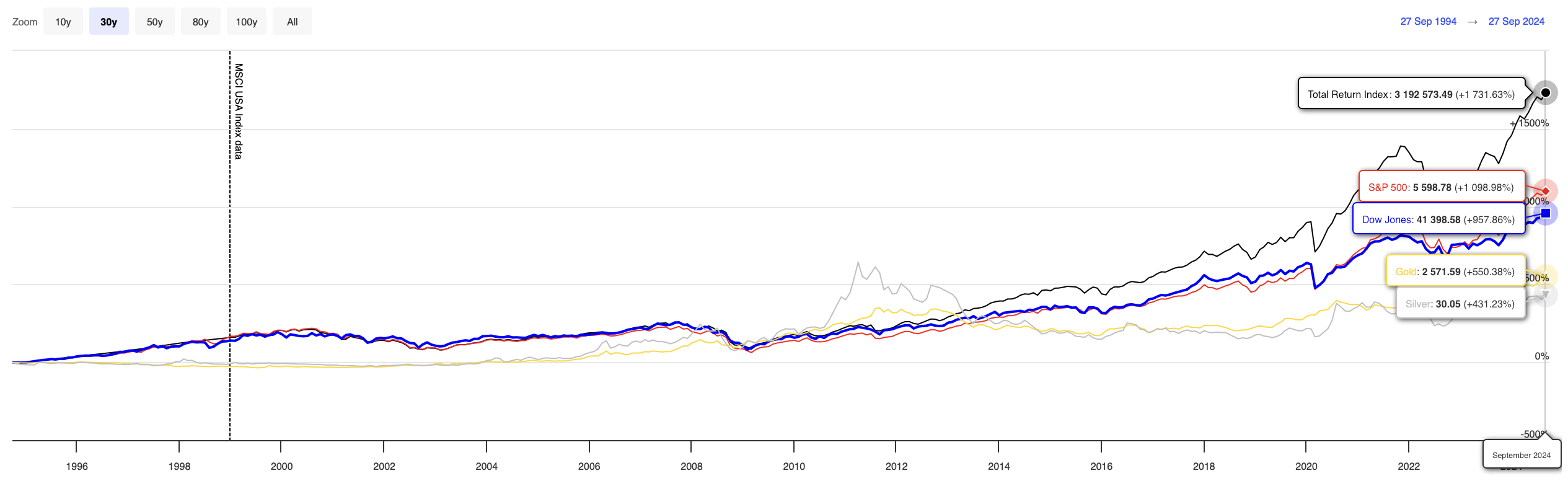

Ak sa pozrieme na vývoj ceny zlata za posledných 25 rokov, vidíme, že jeho zhodnotenie dosiahlo až 900 %, čo výrazne prekonáva výnosy indexu S&P 500, ktorý vzrástol o 334 %. Avšak, ak zahrnieme aj iné časové horizonty, zlato už zaostáva. Napríklad, za posledných 15 rokov vzrástlo zlato o 166 %, kým S&P 500 o 488 %. A pri 30-ročnom období bolo zlato na úrovni 550 %, zatiaľ čo S&P 500 dosiahol 1 099 %. Na tieto selektívne štatistiky treba pri prezentáciách výhod zlata dávať pozor.

Vývoj cien za 25 rokov: Žltá je zlato, červená je index S&P 500

Vývoj cien za 30 rokov

Vývoj cien za 15 rokov. Zdroj: www.longtermtrends.net

Zlatý strašiak: Prečo sa investori obracajú k zlatu počas kríz?

Zlato sa stáva populárnym najmä vtedy, keď sa trhy otriasajú v základoch a investori očakávajú krízu. Predajcovia zlatých tehličiek a mincí často používajú strašiace taktiky, aby podporili dopyt, tvrdiac, že práve zlato vás ochráni pred nadchádzajúcou katastrofou. Warren Buffett však často hovorí, že investícia do zlata je vlastne stávkou na strach (tzv. „going long on fear“). Ide o sebaposilňujúce sa proroctvo – ľudia sa boja, preto kupujú zlato, čo zvyšuje jeho cenu a zdanlivo potvrdzuje jeho hodnotu ako bezpečného prístavu.

Otázkou však zostáva, či zlato skutočne poskytne ochranu počas veľkých kríz. Z histórie vieme, že počas hospodárskej krízy v USA došlo k nútenému výkupu zlata. V čase lokálnych kríz môže ale nemusí byť zlato spoľahlivým uchovávateľom hodnoty. V týchto situáciách sa viac osvedčujú iné komodity, ako sú, napríklad, potraviny, a pod. Ak si niekto drží časť majetku vo forme zlatých zliatkov pre vlastný pocit bezpečia, je to legitímna stratégia, ale zlato ani v takýchto prípadoch nemusí byť zaručenou poistkou proti ekonomickým otrasom.

“Kto kupoval zlato blízko pri vrcholoch, dlho čakal na výnosy.”

Bohatí ľudia nenakupujú zlato. Tak kto potom?

Najväčší podiel dopytu po zlate pripadá na šperkárstvo, ktoré predstavuje stabilný, ale proticyklický dopyt. Len malú časť dopytu tvorí priemyselné využitie, pretože iné kovy často ponúkajú lepšie vlastnosti.

Ďalšiu významnú zložku dopytu predstavujú centrálne banky. Občas sa o tom dočítame v senzačných titulkoch, ako napríklad „Zlato nakupujú všetci“ alebo „Svetové centrálne banky nakupujú rekordné množstvá zlata“. Ide najmä o centrálne banky rozvíjajúcich sa krajín. V roku 2023 mala najväčší podiel na nákupoch Čína, pričom tradiční hráči ako Rusko a Turecko tentokrát zlato nenakupovali. V posledných rokoch sa k nim pridali aj ČNB a Poľsko. Banky západných krajín naopak zlato skôr predávali.

Ďalšou zložkou dopytu sú investície, a to vo forme zlatých mincí a zliatkov, ako aj ETF fondov. V súčasnosti sú obľúbené produkty zamerané na fyzické držanie zlata, pričom tzv. „papierové zlato“, investujúce do derivátov, stráca na popularite. Na OTC trhoch sa ročne predá približne 450 ton zlata, zatiaľ čo z fondov ETF naopak odteká okolo 240 ton. Presný pôvod týchto nákupov je ťažké identifikovať. Celkový obraz dopytu ukazuje, že centrálne banky a investori z rozvíjajúcich sa krajín hrajú kľúčovú úlohu, zatiaľ čo západné krajiny majú skôr klesajúci záujem o fyzické zlato.

V investičných portfóliách najbohatších investorov sveta (UHNWI – Ultra High Net Worth Individuals) zlato hrá len okrajovú úlohu, zvyčajne do 1 % celkových investícií. V Ázii a Európe je tento podiel o niečo vyšší, ale stále zostáva nízky. Ak sa niekto rozhodne investovať do zlata, mal by si byť vedomý jeho vysokej volatility a dlhých období stagnácie.

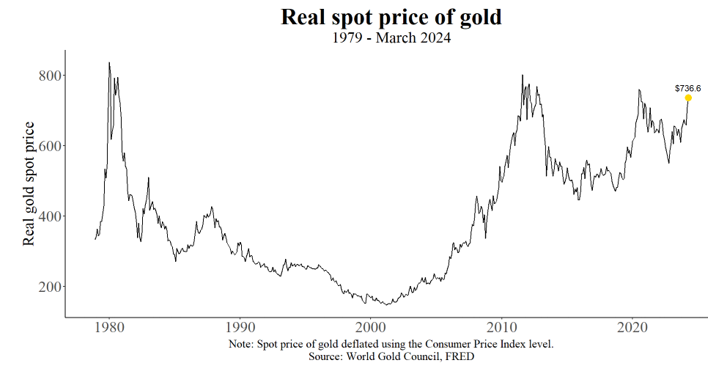

Zlato ako ochrana pred infláciou a krízami? Mýtus či realita?

Zlato je často prezentované ako bezpečný prístav v čase kríz a ochrana pred infláciou. Teoreticky by malo zlato rásť, keď sa zvyšuje množstvo peňazí v obehu a hodnota meny klesá. Inflácia totiž tlačí ceny tovarov a služieb nahor, a rovnaký efekt by mal pôsobiť aj na cenu zlata. Dlhodobo má zlato tendenciu držať si reálnu hodnotu, avšak táto korelácia nie je taká stabilná, ako sa môže na prvý pohľad zdať.

Z historického pohľadu má zlato sklon k extrémnym cenovým výkyvom a tvorbe bublín, po ktorých nasleduje dlhé obdobie stagnácie. Ak niekto investuje do zlata na vrchole takejto bubliny, môže čakať roky, kým sa cena opäť vráti na svoju pôvodnú úroveň. V porovnaní s akciami zlato vykazuje nižšie dlhodobé výnosy. Napríklad od roku 1950 dosiahlo zlato priemerný ročný výnos 5,9 %, zatiaľ čo akcie priniesli až 11 % p.a. Pri počítaní od roku 1968, kedy došlo k liberalizácii cien zlata, bol priemerný ročný výnos zlata 7,7 %, zatiaľ čo akcie rástli o 10,4 % p.a.

Zlato má navyše oveľa vyššiu volatilitu (kolísavosť) ako akcie. Zatiaľ čo akcie majú štandardnú odchýlku výnosov okolo 17 %, pri zlate je to až 26 %, teda takmer 1,5-násobne viac. To znamená vyššie riziko pri nižšom výnose, čo nie je pre investorov príliš atraktívna kombinácia. Zlato jednoducho neprináša stabilitu a zisky, aké možno očakávať od iných aktív.

“Zlato má na rozdiel od akcií dlhšie obdobia, počas ktorých neprináša žiadne výnosy.”

Cena zlata očistená o infláciu.

Zlato ako špekulatívny magnet: Zlato rastie a rastie, mám nakupovať?

Investičný dopyt je tým hlavným faktorom, ktorý najčastejšie ovplyvňuje rast alebo pokles ceny zlata. Ak sa pozrieme na správanie investorov, všimneme si, že cyklus zvyčajne začína zvýšeným nákupom, ktorý spúšťa rast ceny. Vtedy sa o zlate začína písať viac a viac, čo priláka ďalších investorov, ktorí chcú využiť nastupujúci trend. Nasleduje ďalšie zvyšovanie cien a pútanie pozornosti ďalších kupcov, ktorí prežívajú tzv. FOMO (Fear of Missing Out), teda strach, že prídu o potenciálny zisk. Veria, že cena zlata bude naďalej rásť, pretože očakávajú, že sa záujem o tento kov ešte zvýši.

Tento cyklus je typický pre mnohé špekulatívne mánie. Často sa označuje ako „hra na väčšieho blázna“, kedy investori nakupujú aktíva za vysoké ceny v nádeji, že ich v budúcnosti predajú ešte drahšie ďalšiemu „väčšiemu bláznovi“. Problém nastáva, keď na trhu už nie je nikto, kto by bol ochotný platiť viac.

Ak sa chcete nezáväzne poradiť ako a kde investovať, kliknite na odkaz a dohodnite si nezáväznú rezerváciu>>

Zaujíma vás viac o histórii zlata? Pokračujte v čítaní nižšie.

Odklon od zlatého štandardu: Prvá svetová vojna a následné turbulencie.

S vypuknutím prvej svetovej vojny v roku 1914 mnohé krajiny opustili zlatý štandard, aby mohli financovať vojnové úsilie tlačením nových peňazí. Tento krok spustil obdobie vysokej inflácie, ktoré výrazne narušilo ekonomickú stabilitu. Po skončení vojny sa niektoré štáty pokúsili vrátiť k pôvodnému systému, no návrat bol len krátkodobý a nestabilný. Veľká hospodárska kríza v 30. rokoch 20. storočia a následné ekonomické otrasy definitívne ukázali, že prísna väzba mien na zlato nie je v moderných podmienkach udržateľná.

Snaha udržať pevnú hodnotu dolára voči zlatu viedla americkú centrálnu banku (FED) v roku 1929 k zvýšeniu úrokových sadzieb po krachu na burze. Tento krok však oslabil už aj tak zraniteľný bankový sektor, čo spôsobilo vlnu masívnych bankrotov a úplné zrútenie systému. To všetko vyústilo do Veľkej hospodárskej depresie, ktorá mala dlhodobý negatívny dopad na globálnu ekonomiku.

Spojené štáty nakoniec definitívne opustili zlatý štandard v roku 1933. V tom istom roku bolo zavedené nariadenie, aby všetci občania USA odovzdali svoje zlaté rezervy pod hrozbou pokuty vo výške 10 000 dolárov (čo by dnes zodpovedalo približne 240 000 dolárom) alebo dokonca hrozby 10 rokov väzenia. Tento zásah znamenal definitívny koniec zlatého štandardu ako hlavného piliera amerického finančného systému.

Brettonwoodský systém: Dolár a zlato ako dvojitá väzba

Po druhej svetovej vojne sa zaviedol nový menový systém známy ako Brettonwoodský systém. V rámci neho bol americký dolár priamo naviazaný na zlato, pričom jeho hodnota bola pevne stanovená na 35 USD za uncu zlata. Ostatné svetové meny boli naviazané na dolár, čo z neho urobilo globálny menový štandard. Krajiny mali možnosť požiadať Spojené štáty o výmenu dolárov za zlato, čím sa mala zabezpečiť stabilita systému.

V praxi však USA začali emitovať viac dolárov, než by zodpovedalo ich zlatým rezervám. Tento krok spôsobil, že ostatné krajiny začali čoraz častejšie požadovať výmenu dolárov za zlato. Napriek veľkým zlatým zásobám sa tento systém stával neudržateľným. Zlom nastal v roku 1971, keď americký prezident Richard Nixon definitívne ukončil naviazanie dolára na zlato. Tento krok odštartoval obdobie pokusov o postupnú devalváciu dolára, ktoré napokon viedli k úplnému opusteniu zlatého štandardu. Od roku 1973 hlavné svetové meny plávajú voľne bez pevného prepojenia na zlato, čo umožňuje flexibilnejšiu menovú politiku.

Odchod zlata z menového systému: Rýchly rast a následný pád

Po opustení zlatého štandardu zaznamenala cena zlata prudký nárast. Predchádzajúca pevne stanovená cena bola totiž umelo nízka, čo spôsobilo rýchle vyrovnanie na vyššiu trhovú hodnotu. Cena zlata pokračovala v raste aj naďalej, najmä v reakcii na vysokú infláciu, podobne ako ďalšie komodity, napríklad ropa. Tento rýchly rast však vytvoril bublinu, ktorá dosiahla svoj vrchol v roku 1980. Po jej prasknutí nasledovalo dlhé obdobie poklesu cien, ktoré trvalo až do začiatku 21. storočia.

V priebehu prvej dekády nového milénia však investori opäť objavili zlato ako investičný nástroj. Vznikajúca globálna neistota, finančné krízy a rastúca popularita zlata ako „bezpečného prístavu“ viedli k jeho znovuobjaveniu. Napriek tomu, že zlato už nezohráva takú dôležitú úlohu v menovom systéme ako v minulosti, pre mnohých investorov stále symbolizuje stabilitu a bezpečie, aj keď jeho výnosy v porovnaní s inými aktívami zostávajú sporné.

Zlato ako tradičné platidlo: Dôležité až do 70. rokov 20. storočia

Zástancovia investícií do zlata často vyzdvihujú jeho historickú úlohu ako symbolu bohatstva a tradičného platidla. Zlato malo po stáročia kľúčový význam v ekonomike nielen ako materiál na výrobu mincí a šperkov, ale aj ako univerzálne meradlo hodnoty, ktoré presahovalo hranice civilizácií a kultúr. V starovekom Egypte slúžilo zlato nielen na obchod, ale aj na náboženské rituály. Rímska ríša ho využívala ako základ svojho finančného systému. V stredovekej Európe zlato tvorilo základ menových systémov, keď sa z neho razili mince, ktoré slúžili ako stabilný prostriedok pre medzinárodný obchod.

Jeho odolnosť, vzácnosť a schopnosť uchovávať hodnotu z neho urobili obľúbený nástroj na zachovanie majetku. Vďaka týmto vlastnostiam si zlato udržalo významnú rolu v ekonomike a spoločnosti po celé stáročia.