Investovali ste do bankových produktov? Pozrite ako vám zarobia

Máte uložené peniaze v banke, no stále sa vám na úrokoch nezhodnocujú. Začnete uvažovať, že by ste ich investovali. Banka vám vyjde v ústrety a ponúkne možnosť peniaze vložiť do jej podielových fondov s prísľubom zaujímavých úrokov, respektíve výnosov. Tie sú pre vás na prvý pohľad pozoruhodné, lebo sú väčšie ako úrok na bežnom alebo termínovanom vklade a zároveň ešte nemáte prehľad o iných možnostiach investovania.

Keď vtáčka lapajú, pekne mu spievajú

Aj tak by sa dal charakterizovať postup bánk a niektorých závislých finančných expertov, ktorí vám ponúknu „výhodný“ investičný produkt. Samozrejme, ak už máte nasledujúce informácie, ľahko prekuknete ich snahu získať si vás a tak sebe, teda banke v rámci poplatkov za správu vašich peňazí, zabezpečiť väčší príjem, ako bude váš potenciálny výnos.

Rozlišujme. Nominálny výnos z investície nie je reálny

Prečo? Ak vieme čo je inflácia, tak tomu porozumieme, ak nie, tak si v krátkosti pripomeňme, že inflácia je v jednoduchosti znehodnotenie ceny našich peňazí, teda o koľko percent si za určitú sumu môžeme menej kúpiť, v porovnaní s predchádzajúcim rokom.

Teda, ak vám banky budú sľubovať nominálny výnos vášho vkladu 2% ročne a to je asi maximum, čo vám budú vedieť ponúknuť, tak pri vklade 10 000€ by to bolo 200€ pre vás. No pozor!

Reálny výnos však v sebe zahŕňa aj spomínanú infláciu. Ak od 10 000€ odpočítate 2% inflácie (áno, za posledné roky inflácia v skutočnosti dosahuje aj viac ako 2%), tak reálna hodnota vášho vkladu bude rovnaká ako na začiatku, tzn., že okrem banky na tom klient nezarobil.

Ako na vašich vkladoch zarábajú banky?

Poplatky. A šokujúco vysoké poplatky za správu vašich peňazí. Nielenže si niektoré banky účtujú neprimerané poplatky za správu bežných účtov, ale snažia sa čo najviac vyťažiť z vašej snahy si kúsok prilepšiť a investovať vaše peniaze do ich podielových fondov.

Tieto poplatky sledujte

Pred investovaním do spomínaných produktov, fondov, by ste si mali dať pozor na tieto tri poplatky. Vstupný poplatok, výstupný poplatok a najhlavnejšie, na priebežný poplatok, na tom banky zarábajú najviac.

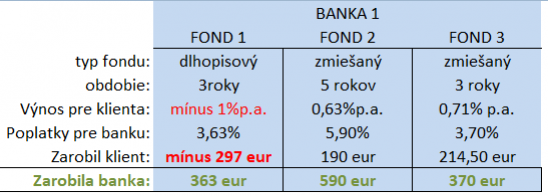

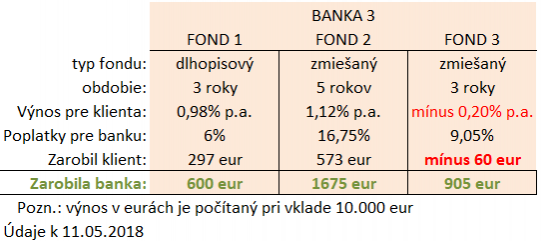

Pozrite si pár príkladov z praxe, ako bol zhodnotený vklad 10 000€ pri jednotlivých produktoch pre klienta a koľko na klientových peniazoch, v rámci poplatkov, zarobila banka. Ide o príklad troch, spomedzi najväčších bánk na Slovensku.

Ako v tabuľkách vidieť, banka je stále v zisku. A niekedy je rozdiel medzi výnosom, alebo stratou klienta a ziskom pre banku priam nehorázny! Väčšina z týchto fondov si nezarobila ani na infláciu. A aj napriek všetkému patria tieto fondy k najpredávanejším podielovým fondom v bankách na Slovensku.

To všetko svedčí o šikovnosti bánk zarábať peniaze pre seba. Je to správne alebo nesprávne? Uhol pohľadu. Každý z nás by si mal zaslúžiť príjem priamo úmerný svojej šikovnosti. Verím, že každý z vás je šikovný v tom, čo robí a preto sa vám snažím pomôcť aj v tom, aby ste vaše zarobené peniaze šikovne investovali tam, kde by najlepšie zarábali ďalej.

Napríklad, ak by ste pred piatimi rokmi investovali do koorporátnych dlhopisov, alebo kvalitných dlhopisových fondoch s ktorými pracujem a odporúčam, tak váš výnos by teraz tvoril celkovo až 30% a na poplatkoch by ste zaplatili oveľa menej.

Zaujala vás takáto možnosť výhodného investovania?