Spoznajte najlepšie sporenie pre deti?

Každý z nás chce pre svoje deti len to najlepšie.

Chceme im zabezpečiť štúdium na skvelej škole, koníčky a pripraviť im skvelý štart do života, atď.

Jednou z možností, ako to dokázať, je začať pre ne sporiť už od útleho veku. Pri výbere správneho sporenia však máme niekoľko preferencií a tiež očakávaní od zvoleného produktu. Kde hľadať ideálny produkt? Možností je mnoho: termínované vklady, sporiace účty, stavebné sporenie, investičné životné poistenie. Rovnako máme možnosť začať investovať priamo.

Ako zo širokej ponuky vybrať ten správny produkt, prezradím v nasledujúcich riadkoch.

Ideálne sporenie má niekoľko dôležitých vlastností. Jednou z nich je flexibilita. Či už sa rozhodnete založiť ho svojim deťom pri narodení, začnete sporiť pre tínedžera na budúce štúdium na vysokej škole, produkt musí byť schopný prispôsobiť sa.

Mnohé produkty pohybujúce sa na finančnom trhu vám neumožňujú vybrať financie pred ukončením zmluvy a tak vás pri úhrade školného na univerzite alebo nájmu za prvý byt môže čakať veľmi nepríjemné prekvapenie. V mnohých prípadoch sú tieto podmienky uvedené v zmluvách obľúbeným malým písmom a tak je možné ich prehliadnuť pri dostatočnom nepreštudovaní.

Poplatky

Snáď každý súhlasí s tým, že najlepšie je vybrať sporenie, ktoré je bez poplatkov. Táto možnosť je však nereálna a tak vždy s nejakými poplatkami musíme rátať . Avšak, je férové žiadať od klientov dve tretiny financií, ktoré sa počas sporenia stratia vďaka poplatkom? Takmer každé investičné sporenie pre deti totiž dosahuje poplatky na tejto úrovni, ktorá jednoducho nemôže byť akceptovaná.

Ak by sme mali záujem o sporenie bez poplatkov, naše zhodnotenie by malo byť vyššie ako inflácia. Ceny postupne rastú a dnes vložená suma nebude mať rovnakú hodnotu aj o ďalších 25 rokov. Nasvedčujú tomu i naše poznatky z minulosti. Pred 25 rokmi sme za 15 000 eur mohli kúpiť nový dom. Aká je situácia dnes? Dnes za túto sumu kúpime nové auto nižšej triedy.

A o ďalších 25 rokov môže byť situácia diametrálne odlišná. Z toho dôvodu je dôležité, aby naše peniaze, ktoré sporíme, boli zhodnotené minimálne nad infláciou.

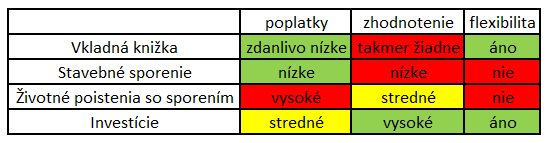

Aké sú vlastnosti známych produktov?

Červená – najhoršia vlastnosť

Žltá – stredne výhodná vlastnosť

Zelená – najlepšia vlastnosť

Z tabuľky porovnania produktov sa dozvedáme, že za minimálne poplatky dostávame len produkty s nízkym alebo žiadnym zhodnotením.

V prípade poistných produktov zas hovoríme o produktoch s extrémne vysokými poplatkami. Zhodnotenie vkladných knižiek, ktoré sme vybrali z aktuálnej ponuky, sa pohybuje v číslach 0,1-0,2% za rok. Zhodnotenie stavebného sporenia je pri pripočítaní štátnej prémie 0,77% za rok.

Základným výnosom poistných a investičných produktov je priemerné zhodnotenie akcií 10% za rok za posledných sto rokov.

Samozrejme, z konečného výnosu je potrebné odrátať i poplatky, ktoré sú súčasťou daných produktov. Výnosy akcií je možné skontrolovať si napríklad tu. Všetky kategórie postupne ukážeme.

Vkladná knižka

Vkladná knižka neobsahuje poplatok za vedenie účtu, ani ďalšie poplatky, ktoré súvisia so sporením. Na prvý pohľad sa zdá, že banka v prípade tohto produktu pracuje bez poplatkov, skutočnosť je však iná. Banka nie je charitatívnou organizáciou, ktorá by svoje služby poskytovala, počas 25 rokov, bez poplatkov. Zisk je vždy na prvom mieste, o čom svedčí skutočnsoť, že slovenské banky v roku 2018 získali 640 miliónov eur zisku po zdanení. Každý deň kalendárneho roka získali 1,8 milióna eur.

Pýtate sa, odkiaľ sa táto suma vzala? Má mnoho pôvodov a jeden z nich spočíva v nevyplatení majiteľov vkladných knižiek. Priemerný úrok vkladnej knižky sa pohybuje vo výške 0,15% ročne, čo znamená, že zo sporenia 50 eur mesačne, ktoré potrvá 25 rokov, získate úrok len 285 eur.

Úrok nie je dostatočný ani na pokrytie inflácie a reálny výnos sa pohybuje buď na úrovni absolútnej nuly, alebo dokonca klesá do záporných čísiel. Ak sporíme prostredníctvom vkladnej knižky, peniaze reálne strácame.

Nepopierateľnou výhodou vkladných knižiek je však flexibilita: kedykoľvek si možno peniaze vybrať, či kedykoľvek začať sporiť. Hoci i na krátku dobu. Na strane druhej, kvôli nízkemu úroku, nie je vhodným produktom, po ktorom by ste mali siahnuť.

Ak sporíte mesačne 50 eur a 25 rokov je na vašom účte úrok 0,15%, tak na konci tohto obdobia získate sumu 15 743 eur. Peniaze však nebudú mať rovnakú hodnotu a po 25 rokoch budú ju mať polovičnú.

Celkové zhodnotenie je po 25 rokoch rovné číslu 4,95%. Naše peniaze však reálne stratia svoju hodnotu o 2,6% každý rok. Ak počítame správne, zhodnotenie sa celkovo pohybuje okolo -26,72%. Čítate správne, dostali sme sa do záporných čísiel.

Stavebné sporenie

Stavebné sporenia pracujú s relatívne nízkymi poplatkami, pričom poplatok platíme len za vedenie účtu, t.j. 1 euro mesačne. Musíme však zdôrazniť, že i stavebné sporiteľne sú banky

a zhodnotenie je rovnako nízke ako v prípade vkladných knižiek. Rozdiel medzi nimi však spočíva v rôznych akciách a štátnych dotáciách, vďaka čomu môžeme očakávať o niečo vyššie zhodnotenie ako v prípade spomínaných vkladných knižiek. Na to, aby sme sa dostali k týmto dotáciám, je potrebné splniť rozsiahle a zložité podmienky.

Medzi ne patrí, napríklad, fakt, že peniaze nemôžeme vybrať zo sporenia pred určitou dobou. Každá z akcií je časovo obmedzená. Kvôli týmto podmienkam nie sú stavebné sporenia flexibilné, pretože v prípade, keď potrebujete vybrať financie pred ukončením 6 ročného cyklu, stratíte celkovú hodnotu výhod. Ak ide o staršie dieťa, je stavebné sporenie možno používať len vo veľmi obmedzenej miere. Podľa môjho názoru, štátna prémia nie je dostatočná na to, aby som produkt odporučil ako vhodný na sporenie. Ak rátame s infláciou, aj v prípade stavebného sporenia sme stratoví.

Životné poistenie so sporením

Takmer každá poisťovňa ponúka produkt, ktorý je primárne určený pre deti. Musíme si však uvedomiť, že v porovnaní s ostatnými produktami, sú práve produkty pre deti sú zaťažené najväčším množstvom poplatkov. Pri sporení prostredníctvom poisťovne môžeme rátať s tým, že počas dlhej doby z rôznych dôvodov sa zhruba dve tretiny našich vkladov odrátajú.

Ak sa však zameriame i na infláciu a pohybujeme sa v reálnych hodnotách, zistíme, že reálny výnos je viac ako nízky. Výnosy týchto produktov nie sú garantované, ale závisia od finančného trhu; môže sa stať, že reálny výnos bude záporný. Poisťovne, rovnako ako my sami, investujú prevažne do podielových fondov.

Ich poplatky sú však oveľa vyššie. Nemožno nespomenúť, že u poistných produktov, určených na sporenie, nemôžete vyberať peniaze, podľa potreby. Ľahko sa môže stať, že ak svoje financie potrebujete včašie, poisťovňa stiahne ďalšie poplatky za predčasný výber. Ak zvažujete určitý produkt pre staršie dieťa, ktorého vek je približne 10 rokov, musíte rátať s tým, že dostane len tie financie, ktoré ste vložili. Z dôvodu vysokých poplatkov nemôžete očakávať nominálne, ani reálne výnosy.

Ak sporíte pre svoje dieťa v ľubovoľnom poistnom produkte, odporúčam, kontaktujte ma. Spoločne preberieme poistné podmienky, vrátane obľúbených malých písmen zmlúv. Pomôžem analyzovať náklady existujúcich poistení. Kontakt nájdete na webových stránkach.

Investície – podielové a indexové fondy

Požiadavky, ktoré zodpovedajú 21. storočiu, si môžeme splniť len prostredníctvom kvalitných podielových alebo vybraných indexových fondov. Riešenie cez fondy je dostatočne flexibilné na to, aby bol vhodný pre dieťa v akomkoľvek veku. Vo väčšine produktov nie je potrebná povinná mesačná suma, sú flexibilné a teda náš vklad záleží len od nášho uváženia. V porovnaní s poistkami je to nepopierateľná výhoda, pretože nie sme viazaní zmluvou, ktorá predpisuje presnú sumu. Naše financie môžeme kedykoľvek a bez výrazných poplatkov vybrať.

Dokonca máme na výber: môžeme sa rozhodnúť medzi menej rizikovými fondami s nižšími poplatkami. Možno si vybrať fondy, ktoré predstavujú väčšie riziko, ale aj vyšší výnos.

I tieto produkty obsahujú poplatky, ktoré sú vyššie v porovnaní s poplatkami termínovaných vkladov a stavebných sporení. Kvalitné fondy však dosahujú vyššie výnosy kompenzujúce výšku ich poplatkov.

Pokiaľ ide o skutočnú hodnotu, ktorú dostaneme za svoje peniaze, podielové alebo indexové fondy sú najužitočnejším riešením zo všetkých.

Na nominálnej úrovni prostredníctvom nich získavame čistý výnos 8,5% (priemerný výnos bez poplatkov predstavuje 10%). To nám prináša strojnásobenie našich vkladov po dobu 25 rokov. Aj v reálnej hodnote budú mať naše peniaze dvakrát vyššiu hodnotu, ako je tomu dnes.

Výber kvalitných fondov vyžaduje zo strany sprostredkovateľov najviac vedomostí a skúseností: nestačí už, aby sa vedomosti končili vyplnením investičnej zmluvy. K profesionálne odvedenej práci sú potrebné kvalitné vedomosti a vhodné skúsenosti.

Neodporúčam púšťať sa do zložitého sveta investícií so sprostredkovateľom, ktorý je nováčikom v tomto odbore. Ak máte záujem o profesionálne služby na vysokej úrovni, kontaktujte ma prostredníctvom formulára.