Čo je lepšie ako nízko úročený termínovaný vklad?

(V dnešnej dobe (aktuálizácia 08/2023) môžete dosiahnuť ročný výnos v rozmedzí 3 – 5 % pri investovaní do najkonzervatívnejších peňažných fondov. Je to viac ako na bežných termínovaných vkladoch. Tento typ fondu prioritizuje stabilitu. Ponúka tú výhodu, že nevystavuje hodnotu investície takým výkyvom, ako je tomu u iných, dynamickejších typov fondov).

V posledných rokoch sa investovanie do termínovaných vkladov a peňažných fondov stalo menej atraktívnym. Termínované vklady boli úročené takmer nulovými úrokmi a peňažné fondy mali dokonca negatívny výnos. Tieto produkty boli preto doslova „neživotaschopné“. Dnes však nastala nová situácia.

Hlavné dôvody

Nízke úrokové sadzby boli jedným z hlavných dôvodov tohto vývoja. Centrálne banky vo svete udržiavali nízke úrokové sadzby s cieľom podporiť hospodársky rast a bojovať proti deflácii. Nízke sadzby sa prejavili aj na peňažnom trhu, čo viedlo ku zníženiu úrokov na termínovaných vkladoch a tiež ku nízkym výnosom peňažných fondov. V porovnaní s inými investičnými nástrojmi, ako sú akcie alebo dlhopisy, boli výnosy z peňažných fondov nízke.

V súčasnom investičnom prostredí existuje mnoho alternatívnych investičných nástrojov, ktoré ponúkajú vyššie výnosy ako termínované vklady a peňažné fondy, pri akceptovateľnej miere rizika. Napríklad, akciové, dlhopisové alebo dividendové fondy poskytujú lepšie výnosy ako peňažné fondy. Výsledkom toho je, že investori sa začali viac zaujímať o tieto alternatívy namiesto peňažných fondov.

Aj keď investovanie do termínovaných vkladov a peňažných fondov prinášalo v posledných rokoch len nízke výnosy, pre investorov, ktorí hľadajú bezpečnejšie investície s nízkou volatilitou, môžu byť opäť vhodnou voľbou. Výška úrokových sadzieb závisí od mnohých faktorov, ako sú: inflácia, hospodárska aktivita a množstvo peňazí v obehu. Keď centrálne banky zvyšujú úrokové sadzby, zvyčajne to robia ako reakciu na rastúcu infláciu alebo prebytok peňazí v obehu. Zvyšovanie úrokových sadzieb môže pomôcť zmierniť tieto problémy a udržať hospodársku stabilitu.

Pozor na ponuky bankových vkladov s vyšším úrokom. Môže v tom byť háčik.

Ponuky zvyčajne pochádzajú od menších bánk, ktoré sa snažia získať viac zákazníkov. Väčšie banky môžu ponúkať vyššie úroky na termínovaných vkladoch, ak zároveň časť vkladu investujete do ich podielových fondov. Odporúčame opatrnosť pri takýchto ponukách a pozorné preštudovanie podmienok a poplatkov, pretože kombinované vklady sú väčšinou výhodné pre banku, ale nie pre zákazníka.

Výbornou alternatívou k termínovaným vkladom sú peňažné fondy. Sú to investičné nástroje, ktoré majú za cieľ poskytnúť investorom stabilné výnosy a nízke riziko. Väčšina peňažných fondov investuje do krátkodobých dlhopisov a pôžičiek emitovaných vládou a inými finančnými inštitúciami. Keď centrálne banky zvyšujú úrokové sadzby, zvyšujú sa aj výnosy z krátkodobých dlhopisov a pôžičiek, ktoré držia peňažné fondy.

To robí peňažné fondy atraktívnejšími pre investorov a zvyšuje ich návratnosť. Pre investovanie do peňažných fondov možno využiť aj populárne indexové fondy (ETF).

Aktuálne úrokové sadzby peňažných fondov, ktoré sledujú Index Solactive Overnight Euro EONIA TR, sa očakávajú na úrovni okolo 3,0 %. Pre investície v dolároch môžete prostredníctvom peňažných fondov získať ročný výnos až 5 %.

Aký je rozdiel medzi termínovaným vkladom a peňažným fondom?

Termínovaný vklad je bankový produkt, ktorý umožňuje klientom uložiť svoje peniaze na pevný časový úsek za garantovanú úrokovú mieru. Po skončení dohodnutého termínu klient dostane späť svoj pôvodný vklad plus úroky. Termínované vklady sú považované za veľmi bezpečné investície, pretože sú poistené až do určitej sumy.

Peňažný ETF je investičný fond, ktorý sa obchoduje na burze a sleduje výkonnosť peňažného trhu. Investuje do krátkodobých dlhopisov a ďalších nízkorizikových peňažných nástrojov. Peňažné ETF sa považujú za relatívne bezpečné investície s potenciálom lepších výnosov, ako sú termínované vklady. Odporúčame preto dôkladne preskúmať ich charakteristiky a zvážiť, ktorý z nich by bol pre vás lepšou voľbou.

Likvidita

Jedným z hlavných rozdielov medzi termínovaným vkladom a peňažným ETF je ich likvidita. Peniaze z termínovaného vkladu sú menej dostupné, pretože sú viazané počas celej doby trvania termínu. Predčasné stiahnutie peňazí z termínovaného vkladu môže viesť ku strate úrokovej výhody alebo ku pokute.

Na druhej strane, peňažné ETF ponúkajú vyššiu likviditu, pretože sa obchodujú na burze a môžu byť nakúpené alebo predané počas pracovného dňa. Investor má tak väčšiu flexibilitu a prístup ku svojim peniazom kedykoľvek.

Ochrana

Investori, ktorí investujú do peňažných ETF, sú chránení rôznymi mechanizmami a reguláciami, ktoré zabezpečujú transparentnosť a spravodlivosť na finančných trhoch. Peňažné ETF sú regulované finančnými dohľadnými orgánmi v závislosti od jurisdikcie, v ktorej sú založené. V

Európskej únii to môže byť napríklad Európsky orgán pre cenné papiere a trhy (ESMA). Tieto orgány dohliadajú na dodržiavanie pravidiel a predpisov týkajúcich sa ETF a zabezpečujú, aby boli spravované a riadené v súlade so zákonom.

Transparentnosť

Transparentnosť je ďalším dôležitým aspektom peňažných ETF. Tieto fondy sú povinné zverejňovať podrobné informácie o svojom portfóliu a jeho výkone, vrátane informácií o zastúpení jednotlivých aktív, zmenách v hodnote portfólia a vývoji ceny ETF. Transparentnosť umožňuje investorom urobiť informované rozhodnutia pri výbere peňažného ETF.

Diverzifikácia

Peňažné ETF investujú do širokej škály nízkorizikových peňažných nástrojov, ako sú, napríklad, komerčné zmenky, krátkodobé dlhopisy a repo zmluvy. Táto diverzifikácia pomáha znižovať riziko spojené s investovaním do jednotlivých aktív a zvyšuje šance na stabilný výnos.

Obchodovateľnosť

Peňažné ETF sú obchodovateľné na burzách, čo zabezpečuje likviditu a umožňuje investorom rýchlo a ľahko nakupovať alebo predávať svoje podiely. To znamená, že investori majú väčšiu kontrolu nad svojimi investíciami a môžu prispôsobiť svoje portfólio podľa aktuálnych trhových podmienok.

Zdaňovanie

Výnosy peňažných ETF sú po dvanástich mesiacoch oslobodené od dane. Ide teda o veľkú výhodu v porovnaní s termínovaným vkladom.

Príklad peňažného ETF

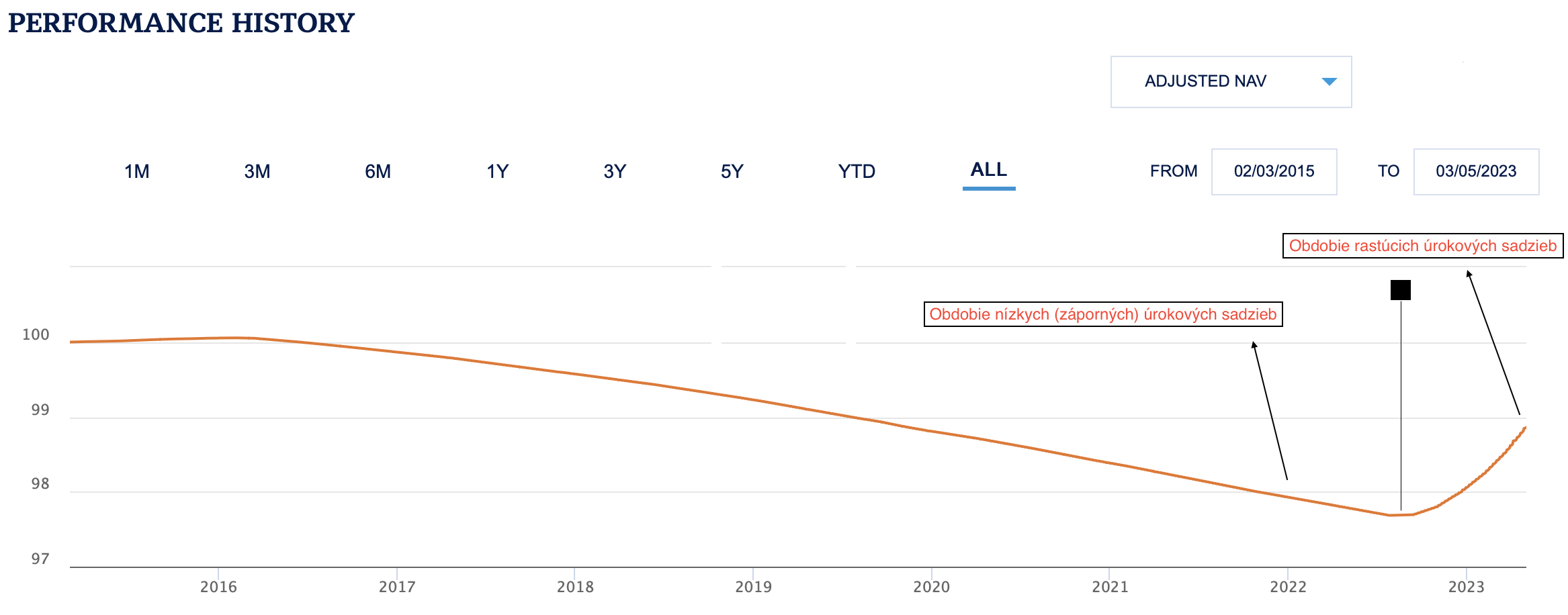

Lyxor Smart Overnight Return Acc (ISIN: LU1190417599) je peňažný ETF spravovaný spoločnosťou Lyxor, ktorá je jedným z popredných poskytovateľov ETF na európskom trhu.Tento konkrétny fond sa zameriava na poskytnutie výnosov založených na krátkodobých úrokových sadzbách a likvidite na trhu. Lyxor Smart Overnight Return Acc sleduje referenčný index Solactive Overnight Euro EONIA TR, ktorý zahrňuje nástroje s nízkym rizikom a krátkymi splatnosťami, ako, napríklad, repo zmluvy a bankové vklady. Tento ETF je navrhnutý tak, aby poskytoval príjem z úrokových platieb a udržiaval nízku volatilitu.

Peňažné ETF, ako je Lyxor Smart Overnight Return Acc, sú obvykle považované za konzervatívnejšie investície vhodné pre investorov, ktorí hľadajú nižšiu úroveň rizika a stabilný príjem. Avšak vzhľadom na nízke úrokové sadzby môžu byť výnosy z týchto fondov v posledných rokoch obmedzené.

Je dôležité mať na pamäti, že investovanie do peňažných ETF prináša určité riziká, ako sú úrokové riziko, kreditné riziko a likvidita. Investori by mali dôkladne zvážiť svoje finančné ciele a pred výberom fondu sa poradiť s odborníkom.

Ak sa obávate ponechať si peniaze v banke, na uloženie rezervy môžete využiť kvalitné peňažné fondy.