Investujete do fondov, ktoré vyhrali investičného Oskara? Pozrite sa do šokujúceho zákulisia investičného produktu

Udeľovanie Oskarov, Športovec roka, Slovenka roka, Krištáľové krídlo a mnoho iných oceňovaní, sprevádzaných galavečerom. Predpokladám že ich poznáte. Vo väčšine prípadov ocenených určuje porota a ľudia verejným hlasovaním. Počuli ste aj o tom, že svoje ocenenia mávajú aj investičné produkty?

Možno by vás, tak ako mňa zaujímalo, prečo práve tieto konkrétne fondy vyhrávajú, aj napriek tomu, že sú pre investorov v konečnom dôsledku nevýhodné. Ako aj pri tomto investičnom fonde.

Poďme po poriadku

Ak si predstavíte, že Oskara dostal film, s minimálnym rozpočtom a obsadením zabudnutých, alebo neznámych hercov, tak následne sa o taký film začne zaujímať a navštevovať ho viac ľudí, čím pre svojich tvorcov zarobí viac peňazí. Herci a jednotlivci zo štábu budú mať viac príležitosti uplatniť sa v ďalších projektoch.

Dajme to do analógie s investičnými fondami

Povedzme, že banka, investori a akcionári majú produkt, ktorý im pri širokom zavedení na trh prinesie zaujímavé zisky. Jedným zo spôsobov úspešnej propagácie a budovania záujmu publika je prestížne ocenenie produktu.

Čo je doma, to sa počíta

To platí stále. Investície by sa mali zhodnocovať a predaj by mal vytvárať najlepšie zisky.

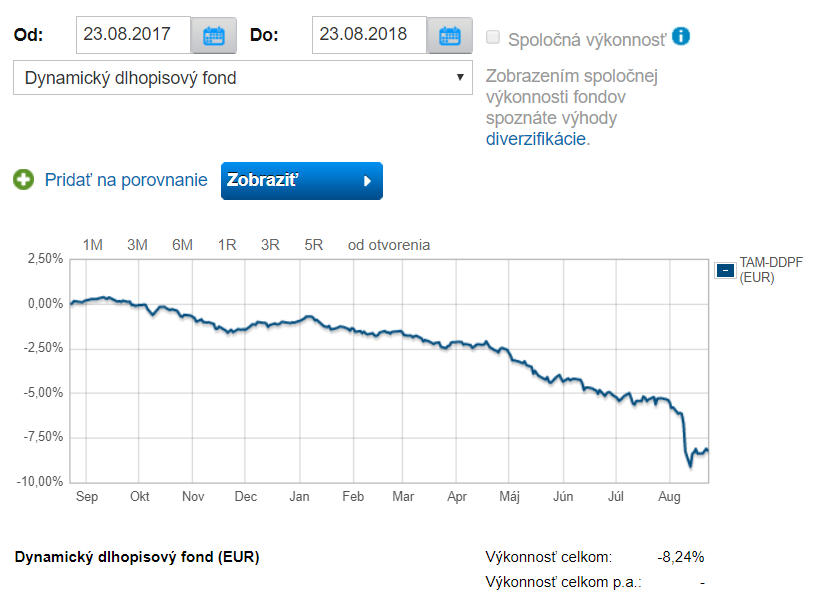

Nebudem tvrdiť, že takáto „Oskarova“ stratégia bola zvolená aj pri víťaznom produkte ankety podielových fondov – Top fond Slovakia za rok 2017, ktorý už druhý krát po sebe získal TAM – Dynamický dlhopisový podielový fond, no poďme spoločne pouvažovať, prečo práve on?

Predtým si ešte pripomeňme, že výnosy z investícii v podielových fondoch nie sú pod ochranou Fondu ochrany vkladov. To znamená, že vaše budúce potenciálne zisky nemáte ničím chránené, na rozdiel okamžitých ziskov správcov fondov z investícii klientov.

Konkrétny víťazný fond patrí medzi najpredávanejšie, aj napriek tomu, že už tri roky pre klientov nevytvára zisk, ale stratu. Stačí sa pozrieť na graf za posledný rok, kde jeho zhodnotenie kleslo o viac ako 8%.

Taktiež je potrebné pripomenúť poplatky za správu fondov, ktoré v spomínanom príklade predstavu takmer 1,4% z celkových investícii klientov.

Suma sumárum

Výsledok na jednoduchom príklade. Pri investícii 10 000€ je takýto klient v mínuse skoro 800€, pričom správca fondu v pluse 400€. Sú potrebné ďalšie komentáre?

Ale nemaľujme čerta na stenu

Tak ako v každom sektore aj vo finančnom sa inštitúcie snažia predať najviac výnosný produkt, aj napriek tomu, že pre klienta nemusí mať relevantné využitie. A na to je tu spomínaný marketing aj v podobe „podielových Oskarov“.

Obozretnosť nie je len cnosť

Pri väčších investíciách do fondov je priam nevyhnutnosťou poradiť sa s autonómnym odborníkom, investičným poradcom, ktorý je nezávislý na finančných inštitúciách a snaží sa klientom poradiť tak, ako by išlo o jeho peniaze. Taký, ktorý vie, ako ťažko sa peniaze nadobúdajú a ako zabolí ich prípadná strata.

V spomínanom príklade som už pred časom osobne klientom skôr odporúčal investovať do oveľa kvalitnejších fondov alebo do kvalitných korporátnych dlhopisov, kde sa spomínaná investícia každým rokom navýšila o 4-5% ročne. Teda investícia 10 000€ má po troch rokoch hodnotu 11 500€, čo je oproti hodnote predchádzajúceho príkladu plus 2 300€.

Týmto nechcem tvrdiť, že investícia do podielových fondov je zlá, naopak, pokiaľ máte kvalitný a dlhodobý prehľad o jednotlivých fondoch a pravidelne sa téme venujete, tak je vysoko pravdepodobné, že budete investovať múdro.

Ak na sledovanie nemáte čas, skúste osloviť privátneho investičného poradcu, ktorý takýto prehľad a poznatky má. Som vám k dispozícii kedykoľvek ma budete potrebovať.