Viete zarábať. Viete aj strategicky zhodnocovať?

Odhaľte tajomstvo

“Nekonečnej renty”

a získajte

finančnú slobodu!

Exkluzívny e-book odhaľuje stratégie, ktoré využívajú top investori pre budovanie stabilného pasívneho príjmu a dlhodobého bohatstva.

Objavte revolučný koncept "Nekonečnej renty" pre vytvorenie trvalého pasívneho príjmu

Objavte revolučný koncept "Nekonečnej renty" pre vytvorenie trvalého pasívneho príjmu- Získajte exkluzívne stratégie daňovej optimalizácie pre zvýšenie čistých výnosov

- Naučte sa vyberať najkvalitnejšie indexové fondy a ETF pre maximalizáciu výnosov

- Pochopte, ako využiť alternatívne investície pre zvýšenie stability vášho portfólia

- Osvojte si myslenie a stratégie najúspešnejších investorov sveta

- Odhaľte pokročilé techniky diverzifikácie portfólia pre minimalizáciu rizika

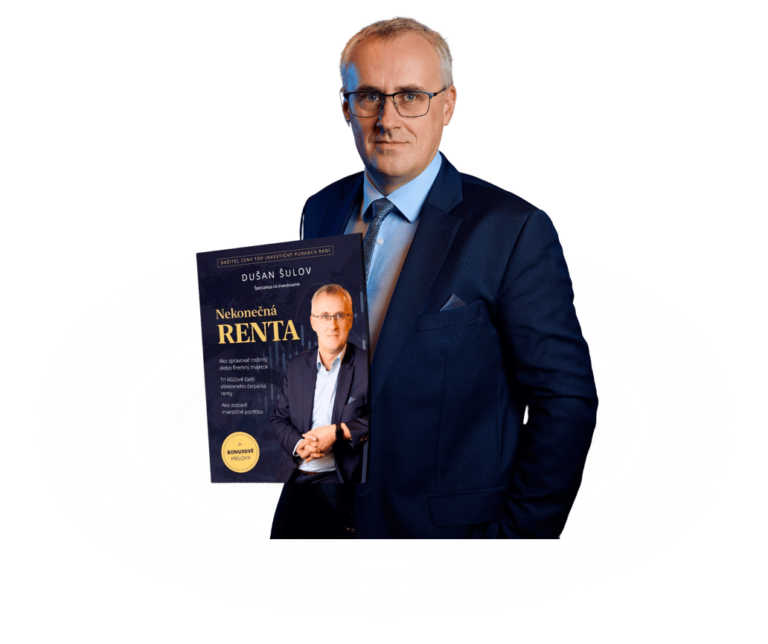

Dušan Šulov

je uznávaný expert v oblasti wealth managementu s viac ako 25 rokmi skúseností v investičnom svete. Je zakladateľom a CEO spoločnosti Elite Wealth Management s.r.o., ktorá sa špecializuje na sofistikované investičné stratégie pre bonitných klientov.

Dušan kombinuje hlboké teoretické znalosti s praktickými skúsenosťami z reálneho investičného sveta. Jeho prístup k wealth managementu je založený na princípoch dlhodobej stability, sofistikovanej diverzifikácie a daňovej optimalizácie. Teraz prvýkrát zdieľa svoje exkluzívne stratégie v tomto prielomovom e-booku.

Ocenený ako "Investičný poradca s najvyšším objemom aktív pod správou za rok 2024 na Slovensku".

Pravidelne prispieva do prestížnych finančných publikácií ako Forbes a Trend.

Hosťujúci spíker v oblasti investícií na konferencii TA3, Trend rodinné firmy a Kapitálový trh (AOCP).

Vyvinul unikátny systém "Nekonečnej renty" pre budovanie trvalého pasívneho príjmu. Publikuje aj pre Forbes a Trend.

Pomohol stovkám klientov dosiahnuť finančnú nezávislosť a spravuje aktíva v hodnote viac ako

24 000 000 EUR.

Odhaľte tajomstvo

“Nekonečnej renty”

a získajte finančnú slobodu!